固定資産税の概要

固定資産税とは

固定資産税は、土地・家屋・償却資産(これらを固定資産といいます)に対してかかる税です。

毎年1月1日(賦課期日)にこれら固定資産の所有者がその固定資産の価格をもとに算定された税額を市町村に納めていただく税金になります。

各課税対象ごとの詳細な内容については、下のリンク先をご覧ください。

1.納税義務者

毎年1月1日時点での固定資産の所有者が納税義務者となります。

固定資産の所有者とは

- 土地:登記簿または土地補充課税台帳に登録されている人または法人を言います。

- 償却:償却資産課税台帳に登録されている人または法人を言います。

- 家屋:登記簿または家屋補充課税台帳に登録されている人または法人を言います。

(注意)売買によって実際の所有者の変更があったときでも、登記簿の名義変更が1月1日時点で完了していなければ、旧所有者が納税義務者になります。

2.税額の計算

課税標準額

原則として、当該年度の賦課期日現在における固定資産の価格(評価額)が課税標準額です。

固定資産の価格(評価額)は、総務大臣が告示した「固定資産評価基準」により、町長が決定したものです。

土地や家屋の価格は、3年度に一度評価替えを行い(この年度を基準年度といいます)地目の変更、家屋の増改築等があった場合を除き、3年間据え置きます。

ただし、土地については、地価の下落が著しい地域で、基準年度以外の年度でも価格を下落修正することがあります。(この下落修正のことを時点修正といいます)。

償却資産については以下のリンクをご参照ください。

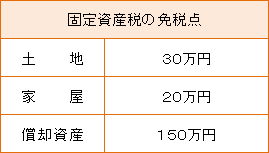

3.免税点

日出町内で同一人が所有する土地・家屋・償却資産の、それぞれの課税標準額の合計額が次の額未満の場合固定資産税は課税されません。

共有名義での所有については別所有者扱いになりますので、個人名義の所有分とは合算しません。

4.納税の方法

日出町から送付する「固定資産税納税通知書」により年4回の納期、もしくは全納にて納めて頂く事になります。

納付書を紛失された際は、資産税係窓口にて再発行が出来ますのでお申し付けください。

納期限

- 全納:5月末に年税額を一括納付

- 期別:5月・7月・12月・翌年2月の月末までに納付

(注意)納期限が土・日・祝日の場合はその翌日となります。

納付方法

- 現金払い:役場本庁(会計課窓口)または町内金融機関(郵便局は除く)の窓口及び、コンビニにて現金納付。

(注意)平成27年度分の固定資産税から、「納付書1枚あたりの金額が30万円未満」かつ「納期限を過ぎていないもの」につきましては、全国のコンビニで納付ができるようになりました。 - 口座振替:町内金融機関(郵便局も含む)の指定口座から自動引き落とし。

(注意)口座振替をご希望の際は金融機関窓口へ納期限の一ヶ月前までに申し込みをしてください。

5.価格(評価額)等の縦覧

所有している土地や家屋の価格(評価額)を町内の他の土地や家屋と比較することができるように縦覧制度が設けられています。

縦覧をされる方は本人確認ができるもの(免許証等)をご持参ください。

また、縦覧期間中は資産税係窓口にて固定資産税の課税台帳の写しを無料で交付しています。

縦覧できる方

日出町内の土地や家屋に対する固定資産税の納税者及び同一世帯の親族

(その他の方が縦覧をする際には、納税者の委任状が必要です)

(免税点未満で、固定資産税を納税していない人は縦覧できません)

縦覧できる土地や家屋

土地に対する固定資産税の納税者は、町内の他の土地の価格について閲覧できます。

日出町に家屋を所有せず土地分についてのみ納税している方は、家屋の価格については縦覧することができません。

家屋についても同様となります。

縦覧できる事項

土地:所在地、地目、地積、価格(評価額)

家屋:所在地、家屋番号、種類、構造、建築年、床面積、価格(評価額)

縦覧できる期間

縦覧期間は原則として4月1日から第一納期限までですが、詳しくは広報などでおしらせします。

縦覧場所

日出町役場税務課資産税係

6.路線価図および標準宅地情報

土地に対する固定資産税の納税者に、固定資産税評価に対するご理解と認識を深めていただくため、路線価図及び標準宅地情報を税務課・資産税係にて公開しております。

窓口に備え付けの閲覧用PCで、どなたでもご自由に日出町内の路線価、標準地を閲覧していただけます。

操作方法などご不明な点については、資産税係の者に声をお掛けください。

7.共有名義の土地・家屋の課税について

土地・家屋を複数の方で共有されている場合は、地方税法の規定により各共有者が連帯して納税する義務があります。

例えば一筆の土地をAさん(持ち分3分の2)、Bさん(持ち分3分の1)の二人で共有している場合、固定資産税額が3万円だとすると、当事者間では持ち分に応じた義務を負いますが、市町村に対しては持ち分に関係なくAさん、Bさんそれぞれが3万円全額の納税義務を負います。

逆に、どちらか一人が3万円を納付すれば残りの一人の納税義務は消滅します。

共有者全員が連帯納税義務を負うため、共有者それぞれの方に分割して課税することは地方税法の規定上認められていません。

共有名義の土地・家屋の固定資産税納税通知書は、共有者の中から下記の基準に基づいて代表者を一名選出し、その方のみに送付させて頂きます。

共有者代表選定基準

- 固定資産の所在地にお住まいの方

- 町内に在住している方

- 持分の多い方

- 登記順位が上位の方

- 世帯主の方

なお、代表者をあらかじめ指定する場合、また代表者の変更を希望される場合は税務課資産税係までご連絡ください。

共有代表者を指定もしくは変更するには、共有者全員の同意が必要となります。

8.固定資産の価格に係る不服審査について

固定資産課税台帳に登録された価格について不服がある場合には、固定資産評価審査委員会に再調査の請求を申し出ることができることとなっています。

申し出の出来る期間は町長が固定資産の価格(評価額)等を、固定資産課税台帳に登録した日から固定資産税の納税通知書の交付を受けた日の翌日から起算して3か月以内になります。

(注意)評価替えの年(基準年度)以外の年の場合

基準年度以外の年は次の事項についてのみ審査の申出が出来ます。

- 前年中に地目の変換や分筆などにより新たに評価された土地の価格(評価額)

- 前年中に新築、改築、一部取り壊し等の事情により新たに評価された家屋の価格(評価額)

- 地価の下落に伴う土地の価格(評価額)修正について

更新日:2023年04月01日