土地に対する課税の概要

評価のしくみ

固定資産評価基準によって、売買実例価格をもとに算定した正常売買価格(現実の市場に則した際に形成されるであろう適正な価格)を基礎として、地目別に定められた方法により評価します。

地目の認定

固定資産評価基準では、土地を田・畑・宅地・鉱泉地・池沼・山林・牧場・原野及び雑種地の9種類の地目に分類しています。

地目の認定は、固定資産税の賦課期日が1月1日とされていることから、登記簿上の地目に係わりなく、1月1日時点での土地の利用状況によって行うこととなります。

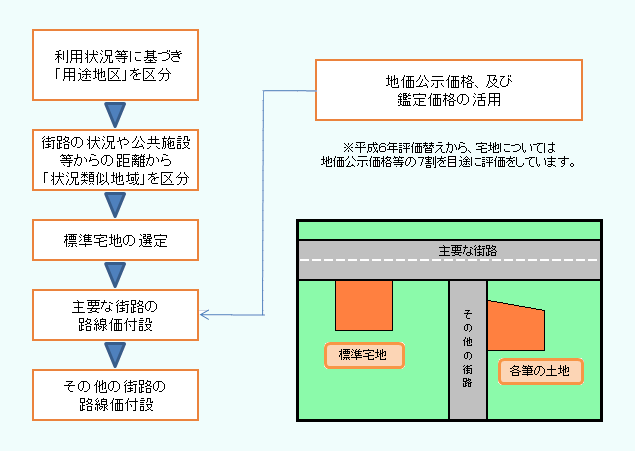

宅地の評価方法として、固定資産評価基準では次の二つの方法が定められています。

- 市街地宅地評価法

通称「路線価方式」とも呼ばれ、街路ごとに隣接する標準的な宅地1平方メートル当たりの価格を表す「路線価」を付設し、これに基づいて評価する方法です。 - その他の宅地評価方法

標準的な宅地の評点数および、固定資産評価基準に基づいて直接評価する方法です。

1.宅地に対する評価

宅地に対する評価のながれ

2.宅地の区分と課税標準の特例

宅地は住宅用地と非住宅用地の二つに大別することができます。

住宅用地とは住宅やマンション等、住居の敷地として敷地として利用されている土地のことを指します。

非住宅用地とは、住宅用地以外の土地を指し、店舗や工場等の住宅以外の家屋の敷地として利用されている土地を言います。

住宅用地は、生活の基盤となる為、その税負担を特に軽減する必要があります。

土地の面積の大きさによって、「小規模住宅用地」と「一般住宅用地」に分けて次のような特例が適用されます。

小規模住宅用地とその特例

- 200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地と言います。

- 小規模住宅用地の課税標準額については、価格の6分の1の額とする特例が適用されます。

一般住宅用地とその特例

- 小規模住宅用地以外の住宅用地を一般住宅用地と言います。

例えば300平方メートルの住宅用地であれば、200平方メートルまでが、小規模住宅用地で、残りの100平方メートルが一般住宅用地となります。 - 一般住宅用地の課税標準額については、価格の3分の1の額とする特例が適用されます。

| 面積要件 | 住宅用地の特例 | |

|---|---|---|

| 小規模住宅用地 | (一戸あたり)200平方メートルまでの部分 | 価格の6分の1の額を課税標準額とする。 |

| 一般住宅用地 | 200平方メートルを超える部分 | 価格の3分の1の額を課税標準額とする。 |

住宅用地の範囲

| 家屋の種類 | 居住部分の割合 | 適用率 |

|---|---|---|

| 専用住宅 | 全部 | 100% |

| 一般の併用住宅 | 25%以上50%未満 | 50% |

| 一般の併用住宅 | 50%以上 | 100% |

| 地上5階以上の耐火建築物である併用住宅 | 25%以上50%未満 | 50% |

| 地上5階以上の耐火建築物である併用住宅 | 50%以上75%未満 | 75% |

| 地上5階以上の耐火建築物である併用住宅 | 75%以上 | 100% |

- 専用住宅の敷地

→その土地の全部(ただし家屋床面積の10倍まで) - 併用住宅(一部を居住部分として使っている家屋)の敷地

→その土地の面積(ただし家屋床面積の10倍まで)に上の表の率を乗じて得た面積に相当する土地

(注意)住宅の敷地とは、その住宅を維持し、またはその効用を果たす為に使用される一画地を言います。

3.宅地の税負担の調整措置と課税標準額の算出

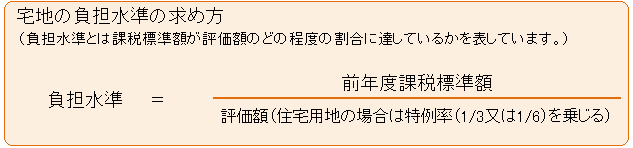

宅地に課税される固定資産税の負担は、大部分の土地が評価額の上昇割合に応じてなだらかに価格が上昇する負担調整措置などが行われてきましたが、地域や土地により負担水準(評価額に対する前年度課税標準額の割合)にばらつきがありました。

そこで現在は課税の公平の観点から税負担の均衡化を重視した調整措置が講じられています。

具体的には負担水準の高い土地(土地の価格に対する固定資産税の課税標準額の割合が大きい土地)は課税標準額を引き下げ又は据え置き、負担水準が低い土地(土地の価格に対する固定資産税の課税標準額の割合が低い土地)は課税標準額をなだらかに上昇させることによって、負担水準のばらつきを少なくしていく仕組みとなっています。

宅地の税負担の調整措置と課税標準額の算出については下記の表のとおりとなります。

税負担の調整措置については評価替えの度に見直しが行われています。

| 宅地の区分 | 評価額(新価格)に対する前年度課税標準額の割合 | 今年度課税標準額 |

|---|---|---|

| 住宅用地 | 100%以上 | 評価額×特例率の額まで引き下げ |

| 住宅用地 | 100%未満 |

前年度課税標準額+評価額×住宅用地の特例率×5%

|

| 非住宅用地 | 70%を超えるもの | 評価額の70%まで引き下げ |

| 非住宅用地 | 60%以上70%以下 | 前年度の課税標準額に据え置き |

| 非住宅用地 | 60%未満 |

前年度課税標準額+評価額の5% |

土地評価のご不明な点については、税務課資産税係までお問い合わせください。

更新日:2022年04月01日